Login

LoginFor security, use of Google's reCAPTCHA service is required which is subject to the Google Privacy Policy and Terms of Use.

08:44

Members

Haushalt Verwaltung

PhorumUrsellis

Verified

Bauen Moderatoren

Familie und Soziales Moderatoren

12. Februar 2013

Offline

Offline

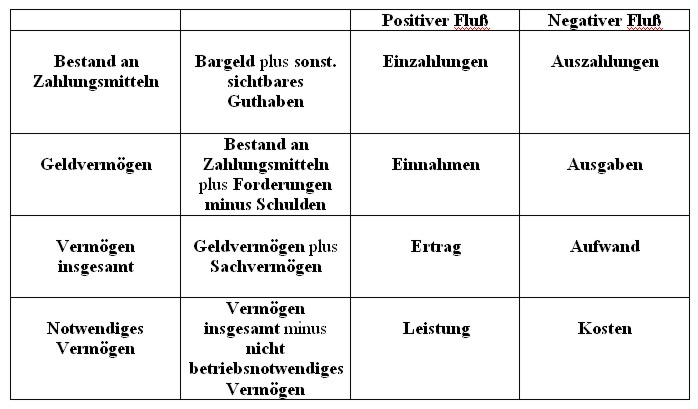

Heinz Renner verfasste am 25.05.2013 eine leicht verständliche Zusammenfassung betriebswirtschaftlicher Grundbegriffe, die hier aus urheberrechtlichen Gründen nur verkürzt wiedergegeben werden kann:

Je nach Ein- bzw. Ausgang von Sach- und Geldleistungen werden im Rechnungswesen zur genaueren Abgrenzung verschiedene Begriffe verwendet. Es gibt positive bzw. negative Veränderung einer entsprechenden Bestandsgröße.

Einzahlungen = Zuflüsse tatsächlicher Zahlungsmittel (positive Veränderung des Bargeldes bzw. Sichtguthabens)

Auszahlungen = Abflüsse tatsächliche Zahlungsmittelabflüsse innerhalb einer bestimmten Periode (haben also nur Auswirkungen auf den Bestand an liquiden Mitteln wie Kasse oder Bank)

Einnahmen = tatsächliche Zuflüsse, die um die Verbindlichkeiten und Forderungen ergänzt werden.

Hier werden zwei Arten unterschieden:

durch kapitalfreisetzende Einnahmen fließen dem Unternehmen liquide Mittel über den Markt zu, die vorher gebunden waren

Zum Beispiel: Verkauf von Anlagevermögen; Umsatzerlöse; Einnahmen durch Kredittilgung eigener Kredite.

Durch kapitalzuführende Einnahmen wird dem Unternehmen entweder von außen (Gläubiger/Anteilseigner) oder von innen (nicht ausgeschüttete Gewinne) Kapital zugeführt.Ausgaben = tatsächliche Abflüsse (um Forderungsabgänge gekürzt und um Erhöhung der Verbindlichkeiten ergänzt)

Ausgaben stellen somit alle zugegangenen Güter bzw. alle bezogene Leistungen dar, während bei “Auszahlungen” nur der Abfluss liquider Mitteln dargestellt wird.

Unterschieden werden

kapitalbindende Ausgaben – die durch Umsatzerlöse oder durch Rückzahlung gewährter Kredite dem Unternehmen wieder als Einnahmen zur Verfügung stehen

und

kapitalentziehende Ausgaben – die nicht mehr zu späteren Einnahmen führen.Erträge sind alle erfolgswirksame Wertezuflüsse (durch erstellte Güter und/oder Dienstleistungen innerhalb einer Rechnungsperiode)

Aufwand (auch Aufwendungen genannt) ist der gesamte Wertverzehr für Güter und Dienstleistungen einer Rechnungsperiode.

Leistungen stellen den Gegenwert der Leistungserstellung und Leistungsverwertung eines Betriebes dar. Sie bilden zusammen mit den außerordentlichen und periodenfremden Erträgen die Erlöse aus der externen Rechnungslegung. Zu den Leistungen zählen die Umsatzerlöse (Absatzleistungen), Lagerleistungen, der Eigenverbrauch und aktivierte Eigenleistungen.

Kosten bedeuten einen wertmäßigen Verzehr von Produktionsfaktoren zur Erstellung betrieblicher Leistungen.

Produktionsfaktoren (Inputfaktoren) sind alle materiellen und immateriellen Mittel und Leistungen, die an der Bereitstellung von Gütern mitwirken.

Doppik – Doppelte Buchführung in Konten!

Folgende Benutzer haben sich bei BrunnenTreff. für diesen nützlichen Beitrag bedankt:

Bernd at Lokki

1 Gast/Gäste